Kiểm tra điểm tín dụng cá nhân (credit score) là một bước quan trọng để hiểu tình hình tài chính của bạn và giúp bạn quyết định các lựa chọn vay mượn, mua sắm, hay đầu tư. Để kiểm tra điểm tín dụng của mình trong năm 2025, bạn có thể thực hiện theo các bước đơn giản sau:

Gợi ý: https://3gang.vn/top-8-app-dau-tu-tich-luy/

1. Hiểu về Điểm Tín Dụng

Điểm tín dụng là một chỉ số thể hiện khả năng trả nợ của bạn. Điểm này thường dao động từ 300 đến 850, với điểm số cao thể hiện khả năng trả nợ tốt hơn. Các tổ chức tài chính, ngân hàng, và các công ty cho vay sẽ dựa vào điểm tín dụng để đánh giá khả năng vay tiền của bạn.

2. Các Cách Kiểm Tra Điểm Tín Dụng

Hiện nay, có một số cách để kiểm tra điểm tín dụng cá nhân:

a. Sử dụng Dịch Vụ Của Các Công Ty Tín Dụng

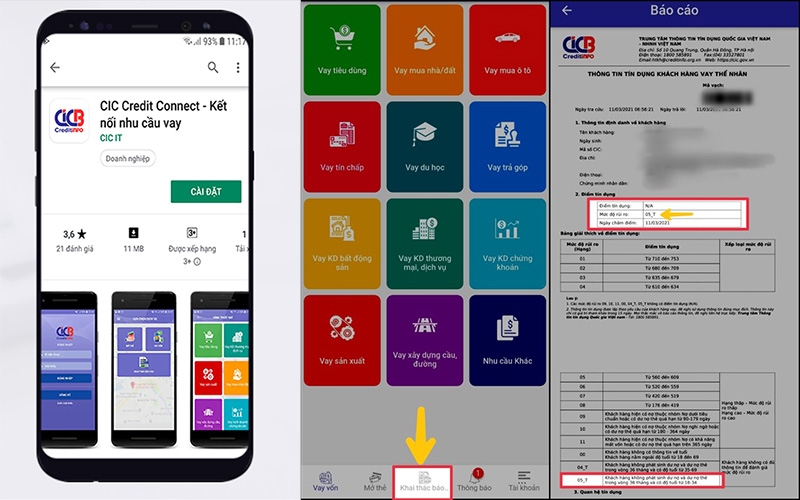

Tại Việt Nam, có một số công ty cung cấp dịch vụ kiểm tra điểm tín dụng miễn phí hoặc tính phí. Ví dụ như:

- CIC (Trung tâm thông tin tín dụng quốc gia Việt Nam): Bạn có thể kiểm tra điểm tín dụng của mình thông qua CIC. Đây là tổ chức chính thức cung cấp thông tin về lịch sử tín dụng cá nhân tại Việt Nam.

- Truy cập vào trang web của CIC: CIC

- Đăng ký và cung cấp thông tin cá nhân để lấy báo cáo tín dụng.

b. Thông Qua Các Ngân Hàng và Tổ Chức Tín Dụng

Nhiều ngân hàng lớn và tổ chức tín dụng tại Việt Nam cũng cho phép khách hàng kiểm tra điểm tín dụng của mình khi vay tiền hoặc mở thẻ tín dụng. Bạn có thể yêu cầu ngân hàng cung cấp thông tin này trong quá trình vay vốn hoặc sử dụng dịch vụ thẻ tín dụng.

c. Sử Dụng Các Dịch Vụ Ứng Dụng Di Động

Một số ứng dụng di động như FinBox hay MoneyLover cũng có thể cung cấp thông tin về điểm tín dụng của bạn, tuy nhiên, các dịch vụ này sẽ cần kết nối với dữ liệu từ CIC hoặc các tổ chức tín dụng chính thức.

Xem thêm: https://3gang.vn/kiem-tien-2025-xu-huong-va-co-hoi-dau-tu-hieu-qua/

3. Các Yếu Tố Ảnh Hưởng Đến Điểm Tín Dụng

Điểm tín dụng của bạn sẽ được tính toán dựa trên một số yếu tố sau:

- Lịch sử thanh toán (35%): Bạn có thanh toán đúng hạn các khoản vay, thẻ tín dụng, và hóa đơn không?

- Nợ hiện tại (30%): Số dư nợ hiện tại có quá cao so với giới hạn tín dụng không?

- Thời gian lịch sử tín dụng (15%): Thời gian bạn đã sử dụng tín dụng.

- Loại tín dụng (10%): Bạn sử dụng bao nhiêu loại tín dụng khác nhau (thẻ tín dụng, vay mua nhà, vay tiêu dùng, v.v.)?

- Số lượng yêu cầu tín dụng (10%): Bạn có yêu cầu tín dụng mới thường xuyên không?

4. Làm Gì Khi Điểm Tín Dụng Thấp?

Nếu điểm tín dụng của bạn thấp, hãy thực hiện các bước sau để cải thiện:

- Thanh toán đúng hạn: Đảm bảo rằng bạn thanh toán các khoản vay, thẻ tín dụng, và hóa đơn đúng hạn.

- Giảm nợ: Cố gắng giảm số dư nợ hiện tại và tránh vay mượn quá mức.

- Không yêu cầu tín dụng quá thường xuyên: Mỗi lần yêu cầu tín dụng sẽ làm giảm điểm tín dụng của bạn một chút.

5. Kiểm Tra Báo Cáo Tín Dụng Định Kỳ

Bạn nên kiểm tra điểm tín dụng của mình ít nhất mỗi năm một lần để đảm bảo rằng không có sai sót hoặc thông tin sai lệch trong báo cáo tín dụng. Việc này giúp bạn sửa chữa kịp thời và duy trì điểm tín dụng tốt.

Kết Luận

Kiểm tra điểm tín dụng cá nhân không chỉ giúp bạn nắm bắt tình hình tài chính của mình mà còn hỗ trợ bạn trong việc ra quyết định tài chính quan trọng. Hãy kiểm tra định kỳ và cải thiện điểm tín dụng để tận dụng các lợi ích tài chính trong tương lai.

Finy không thu bất kỳ khoản tiền nào trước khi giải ngân